外汇配资 新春伊始 如何看待人民币升值 汇率突破新关口

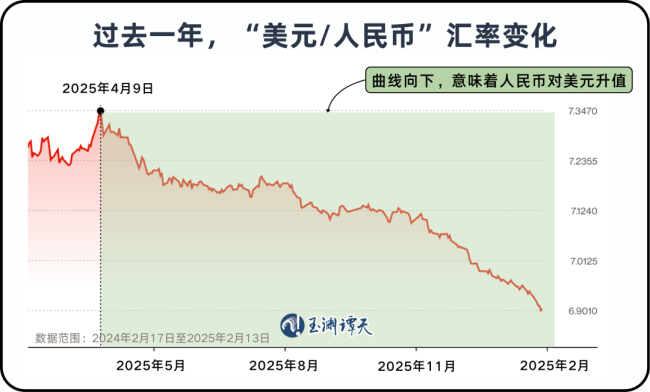

人民币汇率突破新关口。2月12日,离岸、在岸人民币兑美元升破6.9关口,创下2023年5月4日以来33个月最高纪录。

汇率波动本属正常现象,但一些国家将对华货物贸易逆差归咎于“低估的人民币汇率”。在这种指责声中,某些国家呼吁中国应加快人民币升值速度,认为当前升值速度不够快。这类论调通常暗示汇率波动为中国可控的操作,并将人民币升值直接等同于削弱中国出口的手段。然而,事实并非如此。汇率受市场情绪和经济基本面的影响。站在新春伊始,我们需要清楚这轮人民币升到“6字头”意味着什么。

近来,许多国际机构发布新一年资产配置建议时,对人民币相关资产的讨论已从“要不要配置人民币资产”转向“哪些中国资产值得持有”。这种转变揭示了人民币升值的关键逻辑。其中一个背景是美元走弱。2025年以来,美元指数多次明显下跌,整体走势较弱。美联储持续降息削弱了美元资产的利率优势,压低了美元回报预期,为人民币相对走强创造了条件。此外,美国财政赤字扩张、债务规模攀升以及贸易政策不确定性也侵蚀了美元信用基础。即使美元汇率出现阶段性反弹,要恢复持续强势仍需基本面、利差和全球信心三方面同时改善,目前这些条件仍未完全具备。

观察人民币兑美元汇率走势,可以发现一个关键时间节点——2025年4月9日。在此之前,人民币走势并不明显,波动性较高;之后,人民币扭转偏弱势头,开始持续升值。这个节点与中美贸易摩擦升级时间点高度重合。4月10日,中国对美国所谓“对等关税”的反制措施正式生效,美国将对华关税推高至145%,中方随后予以反制。按常理,贸易摩擦升级往往意味着不确定性上升,汇率更可能承压。但这一次,人民币不仅没有走弱,反而扭转此前偏弱势头,开始持续升值。复旦大学国际金融研究中心主任杨长江分析称,其中一个原因是外部对中国经济的预期发生了变化。随着中国反制态度更坚决,市场预期从担忧转向信任。

除了外部环境,还有三点现实因素在起作用。首先,宏观政策部署预留了空间,2024年的中央政治局会议已预判2025年可能出现的外部冲击,提出要加强超常规逆周期调节。其次,汇率传导存在滞后效应,订单、合同与定价短期内不会完全受汇率影响。最后,产业竞争力也在增强,企业抵御汇率波动的能力在提升。

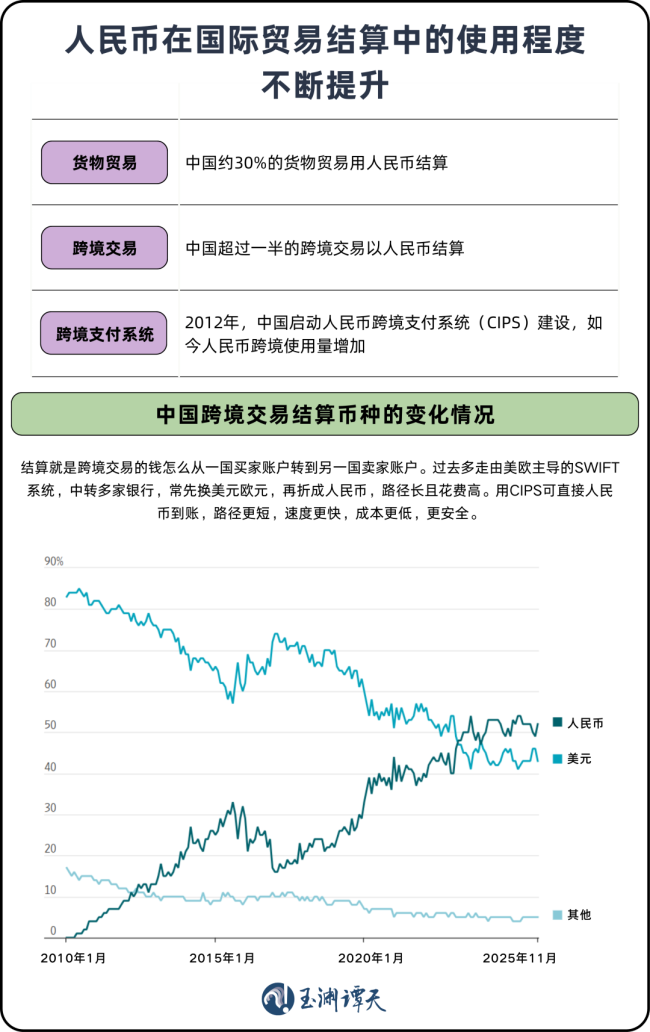

这轮升值的一个特殊之处在于境外对人民币的需求正在增长,需求结构也在发生变化。人民币的使用场景在延伸。根据官方数据,约30%的中国货物贸易和超过一半的中国跨境交易正在使用人民币结算,比15年前几乎为零的水平有所提升。这种变化尤其发生在新兴市场。在与“一带一路”沿线国家的贸易往来中,人民币结算比例提升更明显。一部分人民币结算也正在从欧美主导的SWIFT系统转向中国的人民币跨境支付系统CIPS。2025年,CIPS系统的直接参与者已增至193家,间接参与者1573家,业务可覆盖全球190个国家和地区。

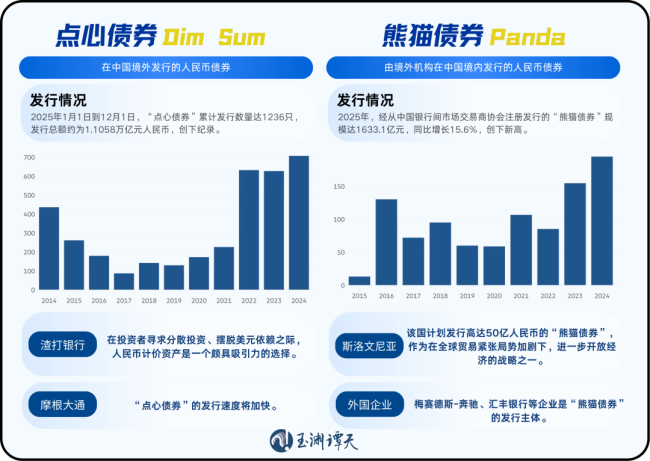

与此同时,境外投资者总体增持人民币相关资产。到2025年三季度末,境外持有人民币资产规模增至10.42万亿元,创下近43个月新高。更多发行人也开始把人民币当作可选的融资货币。近年来,市场主体以多种方式使用人民币进行融资。虽然这些市场的总体规模仍有进一步扩展的空间,但这种变化本身就是人民币国际化进程的信号。

越来越多的国家也在考虑把人民币作为多元化储备货币的一部分。尽管人民币在全球储备货币体系中占比仍不算高,但各国央行正在优化自己的储备结构,增持黄金和人民币,推进储备资产多元化。未来汇率仍可能波动,但从目前的走势看,人民币正在被更多当作一种可以交易、配置和融资的货币。只要我们修好内功,只要我们的经济有韧性,就没有什么坎是跨不过去的。在这个意义上,人民币正站上一个新的起点。

富裕配配资提示:文章来自网络,不代表本站观点。